稀土战狼:中国亮剑,西方颤抖!

稀土出口管制:国家战略下的博弈?

一纸公告背后的深意

商务部一纸公告,宣布对钐、钆、铽、镝、镥、钪、钇这七种中重稀土进行出口管制,看似平淡无奇,实则暗流涌动。这并非简单的贸易政策调整,而是一场以稀土为棋子的地缘政治博弈。

公告措辞谨慎,冠冕堂皇地打着“维护国家安全和利益”、“履行防扩散义务”的旗号,但明眼人都清楚,这背后针对的是谁。美国,这个长期以来仰仗中国稀土资源的国家,感受到的恐怕不仅仅是“不便”,更是深深的焦虑。

我们必须抛弃“国际通行做法”这种过于官方的解释。出口管制,本质上就是一种经济制裁。只不过,这次我们选择了一种更为隐蔽、也更为精准的方式。与其像某些国家那样挥舞关税大棒,不如釜底抽薪,直接掐断对方的资源命脉。

但这种做法并非没有风险。一方面,势必会引发国际社会的争议,甚至可能招致反制措施。另一方面,国内相关企业短期内也会面临一定的冲击。毕竟,出口受限,库存积压,生产必然受到影响。

那么,为何我们还要冒着风险,毅然决然地选择这条路?答案很简单:战略自主。稀土不仅仅是一种资源,更是国家安全的战略保障。如果关键资源受制于人,国家安全就无从谈起。

这次出口管制,不仅仅是对某些国家的警告,更是对我们自身的一次提醒:必须牢牢掌握战略资源的主动权,绝不能让别人卡住我们的脖子。

全球稀土格局:中国的主导地位与潜在风险

美国依赖的真相:是“需要”还是“不得不”?

美国地质调查局的数据赤裸裸地揭示了一个事实:2020年至2023年,美国稀土进口的70%来自中国。这是一个令人尴尬的数字。曾经的工业强国,如今却在关键战略资源上高度依赖竞争对手,这无疑是一种战略上的被动。

有人说,这是因为中国稀土储量丰富、开采成本低廉。这当然是事实,但并非全部真相。更深层的原因在于,美国长期以来对本土稀土产业的忽视和打压。环境保护的呼声,劳工权益的抗议,以及各种复杂的审批流程,都让美国的稀土开采举步维艰。

与其费力不讨好地发展本土产业,不如直接从中国进口,这成了美国政商界的共识。短期来看,这确实是最经济、最便捷的选择。但从长远来看,这种选择却埋下了巨大的隐患。

过度依赖单一来源,意味着美国将自己的命运交到了别人手中。一旦供应中断,整个产业链都将面临瘫痪的风险。更何况,稀土不仅仅用于民用领域,还在国防、军工等关键领域发挥着重要作用。如果稀土供应受制于人,美国的国家安全也将受到威胁。

当然,美国并非没有意识到这种风险。近年来,美国政府也在积极推动本土稀土产业的发展,试图摆脱对中国的依赖。但冰冻三尺非一日之寒,想要在短期内改变这种局面,谈何容易?

美国从马来西亚、日本进口稀土,比例分别为13%、6%,这些数据看似多元化,实则掩盖不了问题的本质。马来西亚和日本的稀土,又有多少不是来自中国?

说到底,美国稀土困局的根源在于自身。如果不能正视自身的问题,仅仅依靠寻找替代供应源,恐怕永远无法摆脱对中国的依赖。

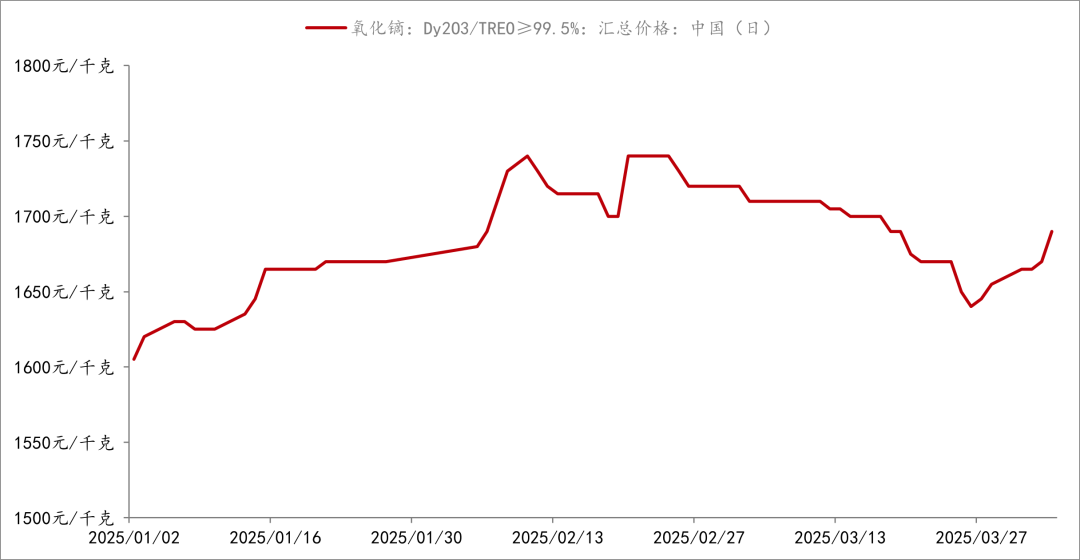

价格风向:短期波动与长期战略价值

谁是真正的受益者?产业链企业的生存之道

不可否认,出口管制短期内会给国内中重稀土企业带来阵痛。限制出口,意味着一部分产能将无法释放,库存积压,资金周转困难。一些依赖出口的中小企业,甚至可能面临倒闭的风险。

但从长远来看,这或许是一次难得的洗牌机会。优胜劣汰,适者生存,只有那些拥有核心技术、掌握定价权的企业,才能在未来的竞争中脱颖而出。

上海钢联的分析略显保守,仅仅看到了企业降低生产水平的可能性。在我看来,更应该看到的是,出口管制倒逼企业转型升级,加大研发投入,提升产品附加值。

刘博的观点则更具战略高度。他认为,中重稀土不仅是一种资源商品,更是维护国家安全的战略筹码。这无疑是抓住了问题的关键。

稀土价格的波动,短期来看是供需关系的变化所致。但长期来看,却反映了国家战略的调整。出口管制,无疑会推高中重稀土的国际价格。那些依赖中国稀土资源的国家,不得不付出更高的代价。

以锑为例,出口管制后,锑锭价格大幅上涨,这为国内锑生产企业带来了巨大的利润空间。中重稀土,或许也会复制锑的上涨行情。

但需要警惕的是,价格上涨并不意味着万事大吉。如果国内企业不能抓住机会,提升产品质量,扩大市场份额,最终只会沦为“资源搬运工”,白白浪费了国家战略带来的红利。

资源版图:谁在掌控稀土命脉?

央企、地方诸侯与行业新贵的竞合

“资源为王”的时代,掌控资源就意味着掌握了话语权。在中国稀土行业,谁才是真正的王者?

中国稀土集团,作为稀土行业的巨无霸央企,无疑是其中的佼佼者。手握全国所有的中重稀土开采指标,这本身就代表着一种绝对的权力。然而,中国稀土集团出口占比不高,这究竟是主动为之,还是另有隐情?

广晟有色,作为中国稀土集团旗下的地方诸侯,掌控着广东地区的中重稀土资源。拥有近12万吨的稀土资源储量,这足以让它在地方上呼风唤雨。但与中国稀土集团相比,广晟有色又显得有些势单力薄。

北方稀土,虽然以轻稀土为主,但在中重稀土领域的布局也日益加速。白云鄂博矿的中重稀土储量不容小觑,未来或许会成为北方稀土新的增长点。

盛和资源和厦门钨业,则是稀土行业的后起之秀。前者拥有四川和江西两大冶炼分离基地,后者则拥有完整的稀土产业链。它们能否在巨头的夹缝中杀出一条血路,值得期待。

中国稀土资源的“北轻南重”格局,决定了不同企业的发展路径。北方企业更侧重于轻稀土的规模化生产,南方企业则更专注于中重稀土的精细化加工。

但无论如何,这些企业都面临着共同的挑战:如何适应国家战略的调整,提升自身的核心竞争力,在全球稀土市场中占据更有利的位置。

未来的稀土行业,注定是一场充满竞争与合作的博弈。央企、地方诸侯与行业新贵,谁能最终胜出,让我们拭目以待。

SegWit

MORE>

-

观点很有意思,开源模式确实能促进AI发展,但安全风险和维护成本也是不得不考虑...

-

瑞银下调中银航空租赁目标价,主要基于资本开支减少导致收入预测下调。虽然202...

-

墨韵留香 评论文章:感谢分享!这篇文章清晰地解释了美联储在当前经济环境下保持谨慎的原因,特别是特...

墨韵留香 评论文章:感谢分享!这篇文章清晰地解释了美联储在当前经济环境下保持谨慎的原因,特别是特... -

胜龙国际回购股份,对公司发展前景表示乐观。但需关注公司基本面和宏观经济环境等...

-

信息量挺大的,特别是关于政策和市场方面的内容,对理解近期加密市场走势很有帮助...

- 最近发表

-

- 萬潤科技業績說明會:半導體戰略、長江存儲合作與仁寶股價挑戰

- 歐派「愛家日」溫情實驗:路怒症、青鳥行動後,重塑家庭關係的解藥與520優惠新意

- 歐派家居:大家居夢的拓荒者,品質至上、服務第一,打造理想家居生活

- 「Hawk Tuah女孩」加密貨幣崩盤噩夢:爆紅、FBI突襲與網路暴力

- 阿茲海默症治療曙光:甘露特鈉獲權威專家共識強烈推薦

- 科锐国际520股价异动:资金流向、市场情绪与未来展望分析

- 云米豪赌“矿泉时代”?业绩回暖藏隐忧,AI净水是真创新还是智商税?

- 深扒深交所全球投资者大会:外资A股淘金梦碎?中国经济真实现状大揭秘!

- 郁美净美博会突围:老牌国货的年轻化自救之路,成分营销难解品牌焦虑

- 警惕!大模型C端落地三大坑:多模态、Agent成巨头烧钱游戏?